Đây là câu chuyện cảm hứng dành cho phụ nữ bận rộn — không phải “một phép màu” tài chính, mà là bài học về kỷ luật, kế hoạch và công cụ đúng. Chị Lan, 35 tuổi, quyết tâm: mỗi tháng dành 5.000.000 VND để đầu tư vào quỹ trái phiếu LPBF — mục tiêu: mua một chiếc xe ~500 triệu trong 5 năm. Bài viết này kể chi tiết hành trình đó, kèm số liệu minh họa dễ hiểu để bạn — đặc biệt là phụ nữ bận rộn — thấy rằng “bắt đầu” là điều quan trọng nhất.

1. Tại sao quỹ mở (LPBF) là lựa chọn hợp lý cho Chị Lan?

Dành cho người không có nhiều thời gian: quản lý bởi chuyên gia, bạn chỉ cần đóng tiền định kỳ — không phải canh cánh nỗi lo tìm thời điểm đầu cho cho hợp lý

Tính “đầu tư an toàn”: quỹ trái phiếu LPBF hướng tới thu nhập cố định, rủi ro thấp hơn cổ phiếu — phù hợp người muốn bảo toàn vốn và sinh lời ổn định.

Dễ bắt đầu với vốn nhỏ: nhiều quỹ cho phép SIP (đầu tư định kỳ) từ mức nhỏ, phù hợp với người đi làm muốn tiết kiệm mua xe, mua nhà.

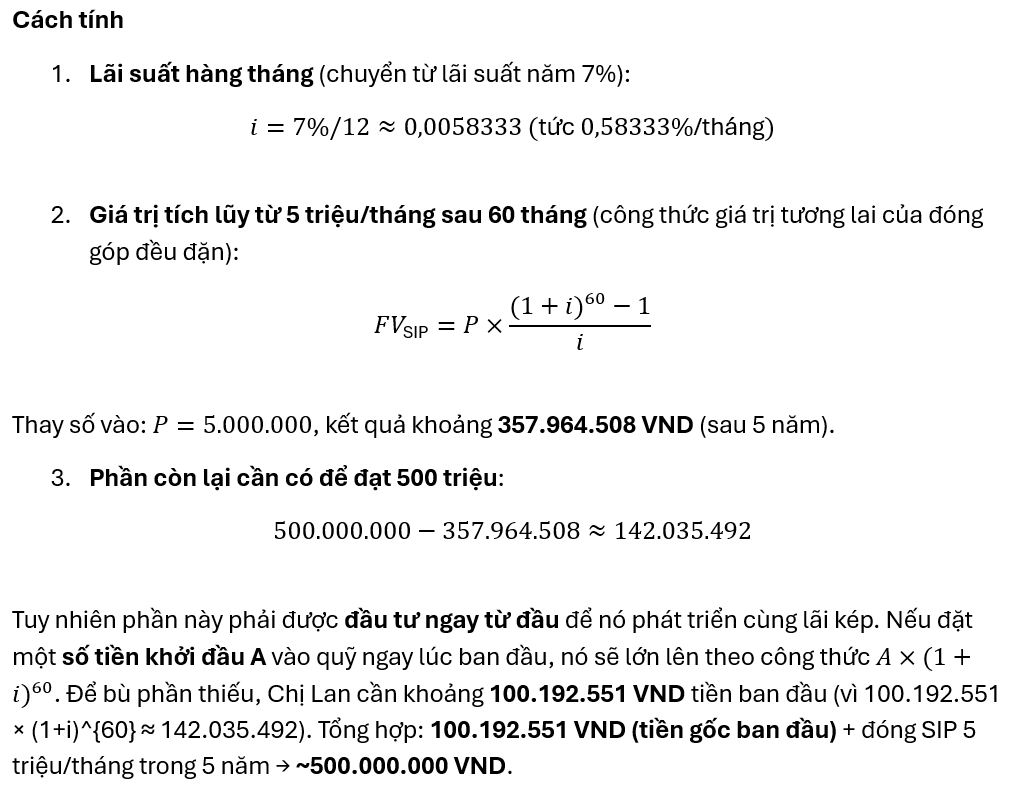

2. Kịch bản thực tế của Chị Lan — minh hoạ số

Giả định minh họa (rõ ràng và trung thực):

Chị Lan bắt đầu với 100.000.000 VND tiền tiết kiệm ban đầu (tiền thưởng/tiết kiệm trước).

Mỗi tháng chị đóng SIP 5.000.000 VND vào quỹ trái phiếu LPBF.

Giả định mức lợi nhuận trung bình 7%/năm

Thời gian: 5 năm (60 tháng).

Tại sao có khoản tiền ban đầu? Vì quỹ trái phiếu có lợi suất vừa phải; để đạt 500 triệu trong 5 năm với chỉ 5 triệu/tháng, cần một khoản ban đầu hợp lý — đây là trạng huống rất thực tế với nhiều người: một khoản tiết kiệm ban đầu + thói quen SIP hàng tháng.

*Diễn giải : với SIP 5 triệu/tháng và lợi suất giả định 7%/năm, chỉ riêng khoản đóng góp hàng tháng sẽ sinh được ~358 triệu sau 5 năm. Để chạm 500 triệu, Chị Lan bổ sung một khoản tiết kiệm ban đầu khoảng 100 triệu — điều này hoàn toàn thực tế: nhiều người có khoản tiết kiệm nhỏ (từ thưởng, bán đồ cũ, tiết kiệm chi tiêu) để làm đà cho kế hoạch lớn hơn.

3. Hai bài học quan trọng từ câu chuyện Chị Lan

A. Kỷ luật SIP quan trọng hơn “đầu tư thông minh” lúc chợt nảy ý

Chị Lan không phải đi tìm cổ phiếu “ăn ngay” hay canh tin nóng. Cô ấy thiết lập tự động chuyển 5 triệu mỗi tháng — đó là bí quyết. Thói quen mua đều giúp “bình quân giá” và giảm rủi ro chọn sai thời điểm.

B. Kết hợp vốn ban đầu + SIP = công thức thực tế để hiện thực hóa mục tiêu (ví dụ mua xe)

Nhiều người hy vọng chỉ bằng khoản nhỏ hàng tháng sẽ đạt mục tiêu lớn quá nhanh. Câu chuyện này cho thấy: nếu bạn có một khoản tiết kiệm ban đầu nhỏ (100 triệu là con số khả thi với nhiều người trong vài tháng/1 năm), kết hợp SIP 5 triệu/tháng thì đạt mục tiêu 500 triệu trong 5 năm là hoàn toàn khả thi.

4. Lời khuyên thực tế cho phụ nữ bận rộn muốn theo bước Chị Lan

Tự động hóa: bật tính năng SIP trên app ngân hàng/quỹ — bạn sẽ không quên.

Bắt đầu bằng mục tiêu cụ thể: “Mua xe 500 triệu sau 5 năm” — có con số thì dễ lên kế hoạch.

Đa dạng hoá nhẹ nhàng: nếu bạn chịu rủi ro thấp, quỹ trái phiếu như LPBF rất phù hợp.

Giữ kỷ luật, đừng xem giá quá thường xuyên: theo dõi hàng tháng là đủ.

Chuẩn bị quỹ khẩn cấp: giữ 3–6 tháng chi phí sinh hoạt riêng, để khi cần không bán quỹ giữa lúc đáy.

Học 10 phút/tuần: đọc bài ngắn, xem một video explainers — đủ để tự tin quyết định.

5. Lời nhắn truyền cảm: dành cho bạn

Chị Lan không phải là người giàu có; chị là người có kế hoạch, biết đặt ưu tiên và kiên trì thực hiện từng bước nhỏ. Từ 5 triệu/tháng — con số không quá lớn nhưng với kỷ luật và thời gian, nó biến thành cơ hội thực sự. Nếu bạn là phụ nữ bận rộn: lo gia đình, công việc, con cái — đầu tư không phải trò chơi dành cho “chuyên gia” mà là công cụ cho những người muốn ổn định tài chính.

Thông điệp ngắn: Bắt đầu nhỏ, làm đều, duy trì kỷ luật — bạn sẽ ngạc nhiên với kết quả sau 5 năm.

6. Cảnh báo & minh bạch

Con số trên là minh họa dựa trên giả định lợi suất 7%/năm và khoản tiền gốc ban đầu. Thực tế lợi suất quỹ trái phiếu có thể thay đổi; không có gì được đảm bảo.

Trước khi đầu tư, hãy đọc factsheet quỹ (phí, rủi ro, chính sách rút tiền như T0+5…), và cân nhắc tư vấn từ chuyên gia nếu cần.

7. Nếu bạn muốn bắt đầu như Chị Lan — checklist 5 phút

Kiểm tra tài khoản ngân hàng/tiền nhàn rỗi → dành ra khoản gốc (nếu có) và quyết định 5 triệu/tháng.

Mở tài khoản quỹ trên app ngân hàng hoặc trang LPBF → bật SIP tự động.

Ghi vào lịch: kiểm tra 1 lần/tháng, không nhiều hơn.

Đặt mục tiêu (ví dụ: 500 triệu trong 5 năm) và để app làm phần còn lại.

Khen thưởng bản thân khi duy trì được 6 tháng / 12 tháng.

Kết luận

Câu chuyện Chị Lan là minh chứng đơn giản: phụ nữ đầu tư không cần mạo hiểm để đạt mục tiêu lớn. Với quỹ mở trái phiếu LPBF, kỷ luật SIP 5 triệu/tháng, và một khoản gốc hợp lý, mua xe sau 5 năm là hoàn toàn khả thi. Bắt đầu hôm nay — nhỏ thôi nhưng đều — tương lai bạn sẽ cảm ơn chính mình.