Bạn mới nghe đến quỹ và băn khoăn: “Quỹ mở khác quỹ đóng ở chỗ nào? Mình nên đầu tư loại nào với vốn nhỏ và muốn an toàn?”

Bài này giải thích bằng ngôn ngữ rất đơn giản, kèm ví dụ thực tế và câu trả lời nhanh để bạn ra quyết định phù hợp với mục tiêu tương lai.

Quỹ mở là gì?

• Quỹ mở là nơi nhiều người góp tiền chung; công ty quản lý quỹ sẽ quản lý số tiền đó và dùng tiền đó để đầu tư vào trái phiếu, cổ phiếu…

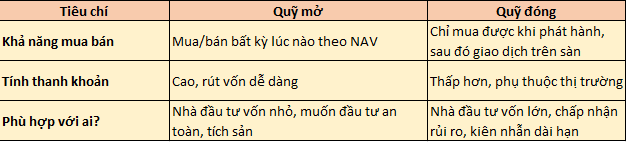

• Đối với quỹ mở, nhà đầu tư sẽ giao dịch với công ty quản lý quỹ. Bạn có thể mua hoặc bán chứng chỉ quỹ bất kỳ lúc nào theo giá trị tài sản ròng (NAV) của một chứng chỉ quỹ được công bố định kỳ (thường là hàng ngày) và công ty quản lý quỹ có trách nhiệm đảm bảo thanh khoản của quỹ.

• Ưu điểm chính: linh hoạt, phù hợp với người có vốn nhỏ, muốn bắt đầu tích sản dần dần.

• Thích hợp khi bạn cần kết hợp an toàn và tiếp tục góp vốn theo kế hoạch dài hạn.

Ví dụ: Bạn góp 500.000₫/tháng vào quỹ mở trái phiếu LPBF — mỗi tháng bạn sẽ sở hữu thêm một số lượng chứng chỉ quỹ, các chứng chỉ quỹ này liên tục gia tăng giá trị vì rổ trái phiếu mà quỹ nắm giữ tăng trưởng liên tục theo thời gian. Nếu cần tiền, bạn chỉ cần bán bớt chứng chỉ quỹ và tiền bán sẽ được trả về cho bạn trong vòng 01 ngày!

Quỹ đóng là gì?

• Quỹ đóng là quỹ không mở! Hay đơn giản là quỹ đóng phát hành số chứng chỉ giới hạn trong đợt phát hành ban đầu. Đối với quỹ đóng niêm yết, nhà đầu tư sẽ giao dịch chứng chỉ quỹ trên sàn như cổ phiếu niêm yết, giao dịch giữa các nhà đầu tư với nhau tùy theo cung cầu của nhà đầu tư.

• Ưu điểm chính: quỹ đóng có quy mô vốn ổn định, giúp quỹ có thể tập trung cho chiến lược đầu tư dài hạn có thể tối ưu lợi nhuận cho nhà đầu tư.

• Nhược điểm: kém linh hoạt so với quỹ mở — thanh khoản và giá giao dịch phụ thuộc vào cung – cầu thị trường

Ví dụ: Bạn mua chứng chỉ quỹ đóng trong đợt IPO quỹ. Sau đó nếu muốn bán, bạn phải tìm người mua trên sàn — giá có thể cao hơn hoặc thấp hơn giá trị tài sản thực tế.

Bảng so sánh nhanh — giúp bạn nhìn ngay sự khác biệt

Nên chọn quỹ mở hay quỹ đóng? Hỏi trước khi trả lời

Thay vì câu trả lời “đúng/sai”, bạn hãy tự hỏi 3 điều:

1. Mục tiêu của bạn là gì? (tiền dự phòng, mua nhà, nghỉ hưu…)

2. Bạn cần thanh khoản nhanh không? (cần tiền gấp → quỹ đóng là không phù hợp)

3. Bạn có vốn nhỏ hay vốn lớn? (vốn nhỏ → quỹ mở thường phù hợp hơn)

Gợi ý nhanh:

• Muốn tích sản an toàn với vốn nhỏ → ưu tiên quỹ mở.

• Có vốn lớn, mục tiêu dài hạn và sẵn sàng chịu thanh khoản thấp → có thể cân nhắc quỹ đóng.

Một vài lưu ý thực tế khi đầu tư quỹ

• Tìm hiểu về mục tiêu, chính sách đầu tư của quỹ và biểu phí giao dịch

• Bắt đầu với vốn nhỏ và dùng phương pháp đầu tư định kỳ (SIP) để giảm rủi ro chọn sai thời điểm đầu tư.

• Đa dạng hóa: dù là quỹ mở hay đóng, đừng dồn hết vốn vào 1 sản phẩm — phân chia theo mục tiêu (ngắn, trung, dài hạn) giúp an toàn hơn.

Ví dụ kịch bản thực tế cho dân văn phòng

• Bạn 25–35 tuổi, vốn nhỏ, mục tiêu mua nhà sau 7–10 năm:

→ Dùng quỹ mở làm phần lõi bảo toàn + nếu có thêm lựa chọn, phân 1 phần nhỏ vào sản phẩm tăng trưởng. Đầu tư định kỳ 1–2 triệu/tháng.

• Bạn có vốn lớn, muốn tìm cơ hội đặc biệt, không cần rút tiền nhanh:

→ Có thể xem xét quỹ đóng dự án dài hạn — nhưng nhớ tìm hiểu kỹ chiến lược quỹ và thanh khoản trên sàn.

FAQ ngắn

Quỹ mở có an toàn không?

Quỹ mở giúp giảm rủi ro nhờ đa dạng hóa và quản lý chuyên nghiệp, nhưng giá trị vẫn có thể biến động theo thị trường — không có bảo đảm lãi cố định.

Mình cần bao nhiêu vốn để bắt đầu?

Nhiều quỹ mở cho phép bắt đầu với vốn nhỏ (từ vài trăm nghìn – 1 triệu đồng tuỳ quỹ).

Quỹ đóng có lợi hơn không?

Quỹ đóng có thể mang lại lợi nhuận cao nếu lựa chọn đúng và giữ lâu, nhưng thanh khoản thấp và rủi ro tập trung cao hơn.

Kết luận

Nếu bạn ưu tiên tính linh hoạt, muốn bắt đầu với vốn nhỏ và xây dựng kế hoạch tích sản an toàn, quỹ mở thường là lựa chọn phù hợp. Quỹ đóng là công cụ dành cho nhà đầu tư có mục tiêu dài hạn, vốn lớn và chấp nhận thanh khoản thấp hơn. Luôn nhớ: xác định mục tiêu → chọn sản phẩm phù hợp → duy trì kỷ luật đầu tư.